Du hast eine tolle Leistung erbracht, eine saubere Rechnung geschrieben – und dann passiert: nichts. Das Geld kommt nicht. Die Zahlungsfrist ist längst vorbei, aber auf deinem Konto herrscht Stille. Das ist frustrierend, keine Frage.

Vielleicht kennst du das Gefühl: Man will nicht “nerven”, hofft, dass die Zahlung noch kommt, und schiebt das unangenehme Thema vor sich her. Aber genau das ist der falsche Weg. Dein Geld gehört dir, und du hast jedes Recht, daran zu erinnern.

In diesem ausführlichen Ratgeber zeigen wir dir, wie du Mahnungen richtig schreibst. Wir erklären dir, welche Fristen gelten, welche Beträge du fordern darfst und wie du das Ganze professionell und rechtssicher erledigst – ohne die Kundenbeziehung unnötig zu belasten.

Und das Beste: Du musst dafür kein teures Abo abschließen. Mit dem richtigen Wissen und einem einfachen Tool geht das schneller, als du denkst.

Was ist eine Mahnung überhaupt?

Bevor wir in die Praxis einsteigen, lass uns kurz die Begriffe klären. Das schafft Sicherheit für alles, was danach kommt.

Die rechtliche Definition

Eine Mahnung ist eine eindeutige Aufforderung an deinen Kunden (den Schuldner), eine fällige Zahlung zu leisten. Sie dient dazu, deinen Kunden offiziell “in Verzug” zu setzen.

Warum ist das wichtig? Erst wenn dein Kunde im Verzug ist, kannst du:

- Verzugszinsen verlangen

- Mahngebühren (bei B2B) geltend machen

- Weitere rechtliche Schritte einleiten

Zahlungserinnerung vs. Mahnung

Oft werden die Begriffe synonym verwendet. Technisch gibt es keinen rechtlichen Unterschied. Eine “Zahlungserinnerung” klingt freundlicher und wird oft als erste Stufe genutzt. Eine “Mahnung” klingt strenger.

Praxis-Tipp: Nutze “Zahlungserinnerung” für die erste Kontaktaufnahme. Erst wenn keine Reaktion kommt, wechselst du zum Begriff “Mahnung”.

Wann gerät dein Kunde in Zahlungsverzug?

Das ist eine der wichtigsten Fragen – denn ohne Verzug keine Extraforderungen.

Automatischer Verzug nach 30 Tagen (B2B)

Bei Geschäften zwischen Unternehmen (B2B) tritt der Verzug oft automatisch ein:

- Dein Kunde gerät 30 Tage nach Fälligkeit und Zugang der Rechnung in Verzug.

- Du brauchst dann keine extra Mahnung mehr, um Verzugszinsen fordern zu können.

Bei Privatkunden (B2C) ist es komplizierter

Wenn du an Verbraucher (Privatkunden) verkaufst, musst du aufpassen:

- Der automatische Verzug nach 30 Tagen tritt nur ein, wenn du auf der Rechnung ausdrücklich darauf hingewiesen hast.

- Fehlt dieser Hinweis, musst du eine separate Mahnung schicken, um den Verzug auszulösen.

Wichtiger Hinweis auf der Rechnung (für B2C)

Weitere Gründe für den Verzugseintritt

- Du hast eine Mahnung verschickt.

- Dein Kunde hat die Zahlung ausdrücklich verweigert.

- Auf deiner Rechnung war ein konkretes Zahlungsdatum genannt, das überschritten wurde.

Das dreistufige Mahnverfahren: Schritt für Schritt

In Deutschland hat sich ein dreistufiges Mahnverfahren etabliert. Es ist nicht gesetzlich vorgeschrieben, aber es ist klug, so vorzugehen. Warum? Es zeigt guten Willen, gibt dem Kunden mehrere Chancen und dokumentiert dein professionelles Vorgehen, falls es später zum Rechtsstreit kommt. Erfahre mehr über unser automatisiertes 3-Stufen-Mahnwesen.

Stufe 1: Die freundliche Zahlungserinnerung

Zeitpunkt: 1-7 Tage nach Überschreiten des Zahlungsziels.

Die erste Kontaktaufnahme sollte freundlich sein. Vielleicht wurde die Rechnung einfach übersehen. Das passiert im Alltag öfter, als man denkt.

Tonfall: Höflich, verständnisvoll, sachlich.

Inhalt:

- Betreff: “Zahlungserinnerung – Rechnung Nr. [Nummer]”

- Bezug auf die originale Rechnung (Nummer, Datum, Betrag)

- Freundliche Bitte um Begleichung

- Neue Zahlungsfrist (z.B. 7-10 Tage)

- Deine Bankverbindung

Muster-Formulierung:

“Sicherlich ist es im Alltagsgeschäft untergegangen: Die Zahlung zu unserer Rechnung Nr. [XYZ] vom [Datum] über [Betrag] € steht noch aus. Wir bitten dich, den Betrag bis zum [neues Datum] auf das unten genannte Konto zu überweisen.”

Stufe 2: Die erste Mahnung

Zeitpunkt: 10-14 Tage nach der Zahlungserinnerung (wenn keine Reaktion kam).

Jetzt wird der Ton etwas ernster. Du machst klar, dass du die Sache ernst nimmst.

Tonfall: Bestimmt, sachlich, aber noch nicht drohend.

Inhalt:

- Betreff: “1. Mahnung – Rechnung Nr. [Nummer]”

- Hinweis, dass die Zahlungserinnerung ignoriert wurde

- Erneute Aufforderung zur Zahlung

- Neue, kürzere Frist (z.B. 7-10 Tage)

- Hinweis auf entstehende Kosten: Ab jetzt kannst du auf Verzugszinsen und Mahngebühren hinweisen (siehe nächster Abschnitt).

Muster-Formulierung:

“Leider haben wir auf unsere Zahlungserinnerung vom [Datum] keine Reaktion erhalten. Wir fordern dich hiermit auf, den offenen Betrag von [Betrag] € bis spätestens zum [neues Datum] zu begleichen. Sollte die Zahlung nicht eingehen, behalten wir uns vor, Verzugszinsen und Mahngebühren zu berechnen.”

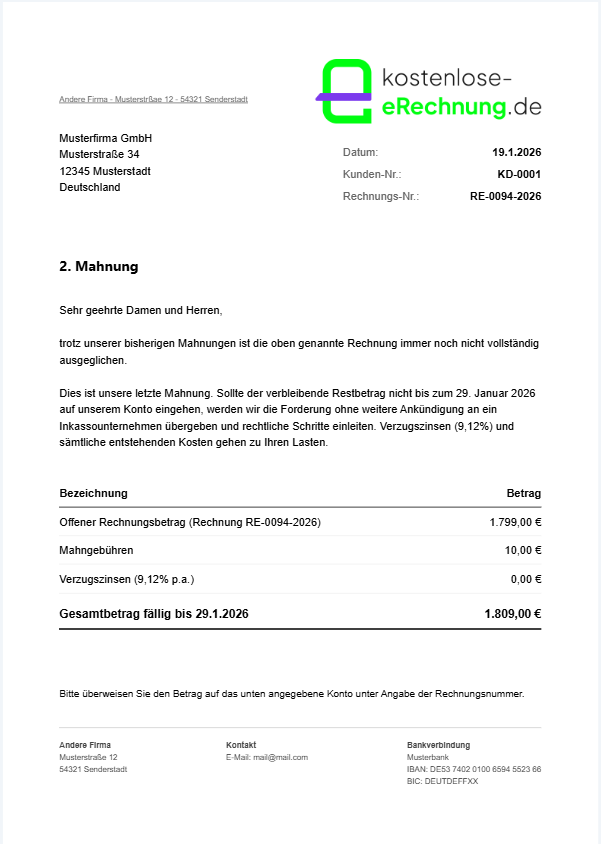

Stufe 3: Die letzte Mahnung (mit Androhung)

Zeitpunkt: 7-14 Tage nach der 1. Mahnung.

Das ist die letzte Warnung. Hier zeigst du, dass du bereit bist, weitere Schritte einzuleiten.

Tonfall: Klar, entschlossen, aber professionell.

Inhalt:

- Betreff: “Letzte Mahnung vor gerichtlichen Schritten – Rechnung Nr. [Nummer]”

- Kurze Zusammenfassung: Rechnung, bisherige Mahnungen

- Gesamtforderung inkl. Verzugszinsen und ggf. Mahnpauschale (B2B)

- Letzte, kurze Frist (z.B. 3-7 Tage)

- Klare Ankündigung: Inkasso oder gerichtliches Mahnverfahren

Muster-Formulierung:

“Dies ist unsere letzte Mahnung. Trotz unserer Zahlungserinnerung vom [Datum] und unserer 1. Mahnung vom [Datum] ist die Forderung von [Gesamtbetrag inkl. Zinsen] € weiterhin offen. Wir fordern dich auf, diesen Betrag bis zum [letztes Datum] zu begleichen. Andernfalls sehen wir uns gezwungen, die Forderung an ein Inkassounternehmen zu übergeben oder das gerichtliche Mahnverfahren einzuleiten. Die dadurch entstehenden Kosten gehen zu deinen Lasten.”

Verzugszinsen und Mahngebühren 2026: Was darfst du verlangen?

Hier kommen die Zahlen ins Spiel. Viele Selbstständige wissen gar nicht, dass ihnen bei Zahlungsverzug zusätzliche Beträge zustehen.

Verzugszinsen berechnen (aktueller Stand Januar 2026)

Die Höhe der Verzugszinsen ist gesetzlich geregelt und orientiert sich am Basiszinssatz der Deutschen Bundesbank.

Aktueller Basiszinssatz (ab 01.01.2026): 1,27 %

Daraus ergeben sich folgende Verzugszinssätze:

| Geschäftsart | Zinssatz 2026 |

|---|---|

| Privatkunden (B2C) | Basiszinssatz + 5 Prozentpunkte = 6,27 % p.a. |

| Geschäftskunden (B2B) | Basiszinssatz + 9 Prozentpunkte = 10,27 % p.a. |

Formel zur Berechnung:

Verzugszinsen = (Rechnungsbetrag × Zinssatz × Anzahl der Verzugstage) / 365

Beispielrechnung:

- Rechnungsbetrag: 1.000 €

- Verzugsdauer: 30 Tage

- Geschäftskundenrechnung (B2B): 10,27 % p.a.

Verzugszinsen = (1.000 € × 10,27 % × 30) / 365 = **8,44 €**

Bei kleinen Beträgen lohnt sich der Aufwand oft nicht. Aber bei größeren Forderungen oder langen Verzugszeiten summiert sich das.

Die 40-Euro-Pauschale (nur B2B!)

Besonders interessant für Geschäfte mit anderen Unternehmen: Laut § 288 Abs. 5 BGB kannst du bei Zahlungsverzug eine Pauschale von 40 Euro für den Verwaltungsaufwand verlangen.

Die 40€ Verzugspauschale

Mahngebühren: Nur in angemessener Höhe

Neben der 40-Euro-Pauschale kannst du auch Mahngebühren verlangen, die deinen tatsächlichen Aufwand widerspiegeln. Diese müssen aber verhältnismäßig sein.

- Übliche Höhe: 2,50 € – 5,00 € pro Mahnung

- Wichtig: Du darfst nicht pauschal 10 € oder mehr verlangen, wenn dein Aufwand nur darin bestand, eine E-Mail zu schreiben.

Viele Gerichte akzeptieren Mahnkosten nur, wenn sie den tatsächlichen Aufwand (Porto, Material, Zeit) abbilden.

Checkliste: Was muss in deine Mahnung?

Damit du nichts vergisst, hier die vollständige Liste aller Angaben, die eine rechtssichere Mahnung enthalten sollte:

- Dein Name und deine Adresse (Absender)

- Name und Adresse des Kunden (Empfänger)

- Datum der Mahnung

- Betreff mit Hinweis auf “Zahlungserinnerung” oder “Mahnung”

- Rechnungsnummer der ursprünglichen Rechnung

- Rechnungsdatum der ursprünglichen Rechnung

- Ursprünglicher Rechnungsbetrag

- Zahlungsziel der ursprünglichen Rechnung

- Neue Zahlungsfrist (konkret, z.B. “bis zum 31.01.2026”)

- Deine Bankverbindung (IBAN, BIC, Kontoinhaber)

- Hinweis auf Folgen bei Nichtzahlung (Verzugszinsen, Inkasso)

- (Optional) Aufstellung der bisherigen Verzugszinsen und Mahnkosten

Mahnung per E-Mail oder Brief?

In Zeiten der Digitalisierung stellt sich die Frage: Muss ich Mahnungen per Post schicken?

Die gute Nachricht: E-Mail ist erlaubt

Es gibt keine Pflicht zur Schriftform bei Mahnungen. Eine E-Mail ist genauso gültig wie ein Brief.

Vorteile der E-Mail:

- Sofort beim Empfänger

- Kostenlos (kein Porto)

- Gut dokumentierbar (Sendebestätigung)

Wann du einen Brief bevorzugen solltest

Bei der letzten Mahnung vor gerichtlichen Schritten empfiehlt es sich, einen Einschreiben mit Rückschein zu schicken. Warum?

- Du hast einen Nachweis, dass der Kunde die Mahnung erhalten hat.

- Das kann vor Gericht wichtig werden.

- Es zeigt dem Kunden, dass du es ernst meinst.

Beweissicherheit

Mahnwesen automatisieren: Der smarte Weg

Hand aufs Herz: Wer hat schon Lust, jede Woche die offenen Rechnungen durchzugehen und manuell Mahnungen zu schreiben? Niemand. Unser Dashboard zeigt dir alle offenen Posten auf einen Blick.

Die Lösung: Mahnwesen direkt im Rechnungstool

Wenn du ohnehin deine Rechnungen digital erstellst, macht es Sinn, auch das Mahnwesen dort zu verwalten. Viele moderne Tools bieten:

- Übersicht: Welche Rechnungen sind überfällig? Unser Finanz-Dashboard zeigt das sofort.

- Automatische Berechnung: Verzugszinsen und -tage auf Knopfdruck

- Vorlagen: Professionelle Mahntexte, die du anpassen kannst

- Versand: Per E-Mail direkt aus dem Tool

kostenlose-erechnung.de: Dein Mahnwesen-Assistent

Mit unserem kostenlosen Rechnungstool und der integrierten Mahnfunktion behältst du den Überblick.

Vorteile

- Übersicht aller überfälligen Rechnungen auf einen Blick

- Automatische Berechnung von Verzugszinsen und Verzugstagen

- Professionelle Mahntexte mit Platzhaltern

- E-Mail-Versand direkt aus dem Tool

- Dokumentation aller Mahnschritte

Nachteile

- Erweiterte Mahnfunktionen erfordern [Premium-Account](/preise/)

- Kein automatischer Bankabgleich

Warum das Zeit spart: Statt manuell zu rechnen (“Wie viele Tage ist die Rechnung überfällig? Was sind 10,27% auf 847,50 € für 37 Tage?”), erledigt das Tool das in Sekundenbruchteilen.

Schluss mit dem Mahnungs-Chaos

Behalte den Überblick über alle überfälligen Rechnungen. Mit unserer Mahnfunktion schreibst du professionelle Mahnungen in Sekunden.

Alternativen: Welche Tools gibt es noch?

Wir sind ehrlich: Es gibt viele gute Lösungen am Markt. Hier ein fairer Überblick:

SevDesk / Lexoffice

Die “großen” Buchhaltungs-Suiten bieten umfassende Mahnfunktionen inklusive automatischem Bankabgleich.

- Vorteile: All-in-One-Lösung, DATEV-Schnittstelle, automatische Mahnstufen

- Nachteile: Kosten ab ca. 15-30 €/Monat, eventuell Overkill für Wenigrechnungs-Schreiber

- Ideal für: Unternehmen mit vielen Rechnungen und komplexer Buchhaltung

Papierkram

Bietet eine kostenlose Basisversion mit eingeschränkten Funktionen.

- Vorteile: Guter Einstieg, Zeiterfassung inklusive

- Nachteile: Branding auf Dokumenten in der Free-Version

- Ideal für: Freelancer, die ein Basis-Tool suchen

kostenlose-erechnung.de

Unser Fokus: Einfachheit und Kostenfreiheit für die Grundfunktionen.

- Vorteile: Keine Installation, Datenschutz-fokussiert, GoBD-konform, Viele Funktionen und leichte Bedienung

- Nachteile: Keine Buchhaltungsintegration

- Ideal für: Selbstständige, die schnell Rechnungen und Mahnungen schreiben wollen

Was, wenn die Mahnung nicht hilft? Weitere Schritte

Manchmal hilft alles nichts. Der Kunde zahlt einfach nicht. Was dann?

Option 1: Inkasso einschalten

Du übergibst die Forderung an ein Inkassounternehmen. Das übernimmt dann das weitere Verfahren.

- Kosten: Das Inkasso-Unternehmen wird bezahlt, aber die Kosten werden dem Schuldner in Rechnung gestellt.

- Vorteil: Du hast keinen Aufwand mehr.

- Nachteil: Die Kundenbeziehung ist danach in der Regel beendet.

Option 2: Gerichtliches Mahnverfahren

Du beantragst einen Mahnbescheid beim Amtsgericht. Das geht online über mahngerichte.de.

- Kosten: Gerichtsgebühren (abhängig von der Forderungshöhe), werden dem Schuldner auferlegt.

- Ablauf: Wenn der Schuldner nicht widerspricht, erhältst du einen Vollstreckungsbescheid.

- Vorteil: Rechtlich bindend, du kannst Zwangsvollstreckung einleiten.

Option 3: Anwalt einschalten

Bei größeren Forderungen oder komplizierten Fällen kann ein Anwalt sinnvoll sein.

Häufige Fehler vermeiden

Zum Schluss noch ein paar typische Stolperfallen:

Fehler 1: Zu lange warten

Je länger du wartest, desto unwahrscheinlicher wird die Zahlung. Sende die erste Zahlungserinnerung zeitnah nach Ablauf der Frist.

Fehler 2: Emotional werden

Auch wenn es frustrierend ist: Bleib sachlich. Beleidigende oder drohende Formulierungen können dir schaden.

Fehler 3: Keine Dokumentation

Führe eine Liste aller versandten Mahnungen. Datum, Inhalt, Versandweg. Das ist wichtig für eventuelle Rechtsstreitigkeiten. Mit dem Mahnwesen tool von kostenlose-erechnung.de wird das automatisch erledigt.

Fehler 4: Falsche Verzugszinsen berechnen

Nutze die korrekten, aktuellen Zinssätze. Der Basiszinssatz ändert sich halbjährlich!

Fazit: Professionelles Mahnwesen stärkt dein Business

Mahnungen gehören leider zum Geschäftsleben dazu. Aber mit dem richtigen Wissen und den richtigen Tools wird aus dem unangenehmen Thema ein beherrschbarer Prozess.

Die wichtigsten Punkte zusammengefasst:

- Warte nicht zu lange – werde nach Ablauf des Zahlungsziels aktiv.

- Nutze das dreistufige Mahnverfahren: freundlich → bestimmt → letzte Warnung.

- Kenne deine Rechte: Verzugszinsen (6,27% oder 10,27%) und die 40€-Pauschale (B2B).

- Dokumentiere alles sorgfältig.

- Nutze Tools, die dir die Arbeit abnehmen.

Dein Geld gehört dir. Und es ist absolut legitim, daran zu erinnern. Mit einer professionellen, freundlichen, aber bestimmten Kommunikation bleibst du souverän – und bekommst hoffentlich bald dein Geld.

Bereit, dein Mahnwesen zu optimieren?

Mahnungen erstellen – einfach & schnell

Mit unserem Tool behältst du den Überblick über alle offenen Rechnungen und erstellst professionelle Mahnungen in Sekunden.

Weiterführende Ratgeber

- Rechnungsnummer: System, Pflichten & häufige Fehler

- Pflichtangaben auf Rechnungen für Kleinunternehmer

- Wiederkehrende Rechnungen & Abo-Rechnungen automatisieren

- Betriebsausgaben-Belege richtig erfassen & verwalten

- Angebot schreiben: Vorlage & Tipps für mehr Aufträge

Stand: Januar 2026. Der Basiszinssatz wird halbjährlich von der Deutschen Bundesbank angepasst. Dieser Artikel stellt keine Rechtsberatung dar. Bei komplexen Fällen empfehlen wir, einen Anwalt oder Steuerberater zu konsultieren.